2023年07月15日, 6pm SGT time 新加坡时间

摘要:美国6月CPI和PPI超预期回落,美元大跌;美国6月CPI “大幅降温”,重返“3”字头时代, 美元大跌;美国7月消费者信心指数大增,美元小幅反弹修正; 日元兑美元大涨550点,警惕日本央行7月利率会议调整YCC曲线; 英国央行利率前景和工资数据坚挺,推助英镑继续上涨,英镑兑日元涨幅受限;欧元兑美元大涨,但是欧元兑日元涨幅受限;离岸人民币强势回归,兑美元大涨1200点; 受全球主要市场需求下降的影响,中国出口进一步下滑;随着需求的变化,中国的总体消费者通胀降至零; 产能过剩拖累中国生产者价格。

美国6月CPI和PPI超预期回落,美元大跌

1)美国6月CPI “大幅降温”,重返“3”字头时代, 美元大跌

本周三(7月12日)公布的美国6月消费者物价指数CPI(年率)录得3.0%,低于市场预期3.1%和前值4.0%,该数据也是过去连续12月下滑,并创下两年多以来的新低。同时公布的核心CPI(年率)更是从前值5.3%首次跌破5.0%至4.8%,也低于预期5.0%,也创下2021年11月以来的新低。数据公布后,市场的直观的感受是美国的通货膨胀的回落不是放缓而是在加速下行, 美元如”瀑布”般大幅下跌, 美债收益率大幅回落,美股,非美货币,黄金大涨。分析该数据大幅下跌的原因,“能源项目”占美国的CPI(年率)的权重是接近7%,此次数据,能源项目的年增率大跌16.74%,是最大的拉低美国通胀的项目。仅仅是能源相关的项目,就拉低美国CPI(年增率)向下近1个百分点,从4%跌至3%,如果剔除“能源项目”,美国的CPI年增率可能还是维持在4%的水平。

资料来源,财经M平方,美国消费者物价指数CPI的年增率,从去年7月份开始从峰值的9.05%左右,逐步的放缓,6月数据已经大幅下滑至3.0%。美国粘性通胀的消费者物价指数的数据也稳定在下滑通道。但是美国核心个人消费者支出物价指数PCE的数据下降并不明显,这也或意味着美国的通胀风险仍未完全解除。

以上的美国CPI“年增率”的数据,和去年同期比较,也就是一年以来的物价的增幅。 美国CPI的月增率,是CPI年增率的“细分”,通常作为美国通胀年增率的领先指标,美国6月消费者物价指数CPI的月增率录得0.2%,仍小幅高于前值的0.1%,但是低于预期的0.3%。在1980年代的“沃尔克”执掌美联储的“大通胀时代”,曾经就出现过“通胀的反弹”,所以,投资者也需要警惕美国通胀有没有可能出现“反弹”的可能, 或维持在3%以上的水平,未来还要再观察。如果美国每个月的通胀比前一个月增长0.2%,乘以12个月,就是2.4%,仍是高于2% 的通胀目标的。 也就说,美国CPI的月增率,如果能够维持在0.167% (0.2%/12 = 0.167%)以下的水平,美国的货币紧缩政策才能真正结束。过去三个月的美国CPI的月增率的平均值是0.23% 左右,所以目前的美国的物价水平仍是高于2%的通胀目标的。 这样也是美联储7月继续加息的原因之一。

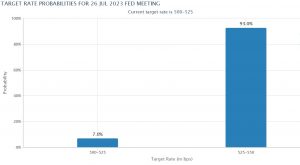

资料来源: CME, 近期美国6月整体通胀及核心通胀均大幅低于预期,反映美联储的紧缩政策已经取得阶段性成果,美联储7月以后再次加息的可能性降低。据CME美联储观察工具, 美联储7月加息25个基点至5.25%-5.50%的概率为93.0%。但9月加息25个基点至5.50%-5.75%的概率下降至11.2%,维持5.25-5.50%不变的概率上升为82.7%。

目前美联储的两个基本政策目标是“物价稳定” 和 “充分就业”。 其中,“物价稳定” 就是达到2%通胀目标。 关于“充分就业”,根据相关数据,美国的“自然失业率”(自然失业率指的是不会刺激通胀的最低失业率水平)是4.5%左右,也就是说,失业率只要不超过4.5%, 就算是是充分就业,物价只要低于2%,就是物价稳定。现在物价的年增率,还有1%的下跌空间,另外,美国6月的失业率的数据是3.6%,过去六个月的失业率都是在3.5%附近,所以现在美国的劳动力市场不仅是“充分就业”,而且还有点“过度的紧张”。 我们也需要继续观察这两个数据,因为这和美联储接下来的是否会继续加息和维持“高利率”多长的时间,密切相关。

在本次CPI数据公布后,虽然一些官员,例如明尼阿波利斯联储主席卡什卡利,和里士满联储主席巴尔金等高官仍坚持鹰派的态度,但6月CPI数据已经令一些关键金融评论员质疑美联储是否仍将再加息两次。

- 里奇满联储主席巴尔金(Tom Barkin)表示:“通货膨胀仍然过高,劳动力市场依然强劲,通膨能否稳定仍然存疑。”这番话似乎也在暗示美联储对于放弃激进升息的态度,可能持保留意见。这意味着,过度看空美元、看涨非美资产价格可能会面临风险。

- 华尔街日报记者Nick Timiraos,被视为“美联储喉舌”和“新美联储通讯社”,他近期发文点评美国6月CPI数据称,“6月通胀水平降至两年多来的最低水平,证实了美联储在遏制高通胀方面正在取得进展,美联储官员仍可能在7月会议上将利率提高至22年来的高点,但这份通胀报告增加了美联储在本月加息后停止加息的可能性。”

- 美联储理事克里斯托弗·沃勒(Christopher Waller)本周四(7月13日)表示:再有两次良好的CPI数据可能意味着“停止”加息; 9月份的会议将是一个对货币政策具有实质影响的会议; 经济软着陆仍然可能; 随着美联储努力降低通胀,经济仍可能面临逆风; 强大的资产负债表使经济能够承受强劲的加息。

- 芝加哥联储主席古尔斯比本周五(7月14日)表示 :最近的CPI数据显示,通胀有望得到缓解,尽管目前仍高于政策制定者2%的目标。至少本周我们得到的通胀数据显示,通胀正以相当快的速度下降, (美联储)能“在不引发衰退的情况下”遏制通胀。

这次美国6月通胀数据的大幅下修,并首次来到3字头,使得市场对于美联储即将结束本轮加息周期的预期大幅升温。市场应该记忆尤新的是,早在去年10月左右,美联储仍处在加息周期的“中间阶段”,当美国CPI(年增率)数据第一次出现“拐点”,也就是从9.06%下修8.52% 的时候,美元就已“见顶回落”,那么,现在在美国利率即将触及利率峰值的时候,美元面临更凶险的下跌前景,就不难理解了。 在本月底(7月26日)的美联储的7月的利率决议到来之前,出现反弹修正的幅度的可能性也有,但幅度有限,美元指数仍有继续下行的风险更大。

在去年的5月17日左右,高盛集团(Goldman Sachs)曾表示,美元目前被高估18%,美国存在较高风险陷入经济衰退,在收缩期间美元的表现将更加复杂。回顾美元指数自去年114.50左右“见顶下跌”截止2023年7月14日闭市的100.00左右的水平,已经下跌 12.66%,也就是说,美元至少还有5.34%的下跌空间,对应的美元指数就是在大概94.66, 或者暗示美元指数在有效跌破100.00后,看向 95.00,这也是美元指数在2022年创下的低点附近。 纵观更长的美元周期,美元指数在85.00左右才是历史常态表现,中长期或指向85-90区间。

资料来源,tradingview, 本周,美元指数完美走完今年3月初以来形成的“ABCD”的技术形态,抵达D点的100.00附近。今年3月初创下的阶段性高点105.50 和今年6月初创下的阶段性高点104.50 水平,或再也回不去了。 今年第三季度,若有效跌破100.00之后,或看向95.00,反之,在100.00左右震荡,并再次跌破100的概率也很高。

2)美国6月PPI大幅下跌

本周四(7月13日)公布的美国6月生产者物价指数PPI(年率)年率录得0.1%,大幅低于前值的0.9%和 预期 0.40%,美国6月核心生产者物价指数PPI(年率)录得 2.4% ,低于前值的 2.80%和预期的 2.60%。PPI是评估商品生产者在美国最初市场生产各阶段中的价格变化,该指数也是衡量商品通胀压力的重要指标之一。PPI年率的大幅下跌, 或进一步暗示美联储的“紧缩货币政策”对通胀的控制取得了可喜的进展。也令市场对于美联储在7月后,就“暂停加息”的信心更加坚定,而2024年或开启降息周期的预期也在逐渐升温。消息公布后,美国国债收益率普遍走低,其中美国十年期国债收益率在本周下跌近30个基点,跌至3.76%附近,回吐了上周的全部涨幅,而美国两年期国债收益率跌至关键水平5%下方。

资料来源:tradingview, 截止2023年7月14日市场闭市, 美国6个月期,1年期,2年期,10年期和30年期的国债收益率分别录得5.480%,5.337%,4.772%,3.834%和3.932%。截止2023年7月7日市场闭市,这几个数据分别录得5.385%,5.429%,4.925%,4.070%,和4.049%。而在两周前,这几个数据分别为5.461%,5.425%,4.900%,3.843%和3.863%。也就最短端的美国6个月期国债收益率小幅上涨外,其他期限的国债收益率皆录得下跌, 其中美国十年期国债收益率下跌幅度最大。

3)美国7月消费者信心指数大增,美元小幅反弹修正

本周五(7月14日)公布的美国密歇根大学7月消费者信心指数(初值)从前值的64.4大增至72.6,并远高于预期值65.5。同时公布的美国7月密歇根大学预期指数(初值)也从前值的61.5大增至69.4,也远高于预期的61.8。美国7月“五年期通胀率”预期为 3.1%,高于前值 和预期的 3.00%,美国7月“一年期通胀率”预期为 3.4%,高于前值的 3.30% 和预期 的3.10%, 这也是这一通胀指标时隔5个月后首次回升。密歇根消费者数据确实具有一定前瞻性,之前曾多次提前感知了美国通胀的超预期下滑。 所以,此次美国消费者信心大增,或暗示美国通胀仍有“反弹回升”的可能,提振美元指数短线反弹至100.00附近。 尽管如此,也需要警惕,美元的任何的向上反弹修正可能都是有限的和暂时的。

美元指数自7月开始的,已经连续两周下跌,尤其是本周美国6月CPI相关数据公布后,跌犹如瀑布奔流直下,直接跌破100的重要心理价位,最低触及99.50左右,这也是自去年11月以来最大单周跌幅。截止本周五(7月14日)闭市,美元指数录得99.95,也创下去年4月22日以来新低。以下是过去一周的涨跌记录:

- DXY美元指数跌300点(102.50 -99.50 ),7月14日闭市价99.95

- EURUSD 涨300点(1.0950 – 1.1250),7月14日闭市价1.1225

- GBPUSD 涨400点(1.2750 – 1.3150),7月14日闭市价1.3090

- AUDUSD 上涨270点 (0.6620 – 0.6890) ,7月14日闭市价0.6837

- NZDUSD震荡上涨250点(0.6160 – 0.6410),7月14日闭市价0.6368

- USDJPY跌550点(143.00 – 137.50),7月14日闭市价138.79

- USDCHF跌350点(0.8910 – 0.8560),7月14日闭市价0.8617

- USDCAD 跌210点(1.3300 – 1.3090),7月14日闭市价1.3213

- USDCNH 震荡下跌1260点(7.2480 – 7.1220),7月14日闭市价7.1500

- USDSGD 震荡下跌330点(1.3500 – 1.3170),7月14日闭市价1.3209

- Gold黄金涨 50美元每盎司(1913.50 – 1963.50),7月14日闭市价1955.28

- 比特币在29930 – 31830区间震荡, 7月14日闭市价30181

本周,“美元大跌,万物皆涨”,全球股市大涨,其中,涨幅最大是,道琼斯指数大涨1000点,日经225指数大涨1050点,和中国的香港恒生指数大涨1150点,以下是过去一周的涨跌的记录:

- 道琼斯指数大涨1000点(33600 – 34600)7月14日闭市价34490

- 标普500股票指数涨150点( 4380 – 4530)7月14日闭市价4505

- 纳斯达克指数涨780点(14950 – 15730 )7月14日闭市价15570

- 日本JP225指数(JP225)涨1050点(31800 – 32850) 7月14日闭市价32332

- 澳大利亚标普200指数(AUS200)涨340点(7000 – 7340)7月14日闭市价7310

- 德国指数30(GER30)涨730点(15450 – 16180)7月14日闭市价16068

- 欧洲指数50(EU50)涨200点(4200 – 4400)7月14日闭市价4382

- 英国指数100(UK100)涨250点(7220 – 7470)7月14日闭市价7412

- 荷兰指数25(NL25)涨30点(750 – 780)7月14日闭市价774.73

- 法国指数40(FRA40)涨350点(7050 – 7400)7月14日闭市价7352

- 瑞士20指数(CH20)涨300点(10800 -11100) 7月14日闭市价11109

- 西班牙35指数(ES35)涨320点(9200 – 9520)7月14日闭市价9422

- 新加坡指数30(SING30)涨17点(280 – 297 )7月14日闭市价295.42

- 台湾股票指数(TWIX)涨35点(630 – 665)7月14日闭市价662.8

- 中国A50股票指数(CHINA50)涨330点(12500 – 12830)7月14日闭市价12726

- 中国恒生企业指数(CHINAH)涨420点(6200– 6620) 7月14日闭市价6506

- 香港恒生指数(HK50)涨1150点(18400 – 19550)7月14日闭市价19273

目前牵引美股上涨的主要动力是以AI掀起的科技股热潮,也就是以美国纳斯达克指数为代表的科技股的 “领涨”美股。如果纳斯达克指数,出现转向下跌,那么美国三大股指将会,全部展开新一轮的下跌调整的可能性就很大,届时,或将带动全球股市震荡向下。 反之,若投资者仍坚定继续买入科技股,那么美股仍可能继续逆势向上。

日元兑美元大涨550点,警惕日本央行7月利率会议调整YCC曲线

1)日元兑美元上涨“势不可挡”,美元兑日元大跌550点

进入今年下半年以来,本文作者两次(7月3日 和7月10日)发表文章提醒,“日元套利交易的反转”仍可能是今年下半年最大的黑天鹅事件之一”, “若市场在已经充分消化美联储加息的预期,美元再次开启坚定的下跌的情况下,日元走强也是顺理成章的事。 ”没想到,这么快,就在本周,在美国CPI 数据首次跌至3字头,暗示美国通胀大幅降温,在美元大幅下跌的推助下,完美“兑现”了日元对美元的高达550点的走强。日元开始真正走强,也就预示着美联储的紧缩货币政策即将接近尾声,所以我们看到美元在本周的“疯狂下跌”,USDJPY在6月底7月初创下的今年高点145.00左右的水平,或再也回不去了。

资料来源:tradingview, 日元兑美元的走强与美国十年期国债收益率的走弱是同步的。下周如果日元兑美元再上涨,或看向133.50左右,反之,或回测141.50左右。西太平洋银行预计美元兑日元到2023年底将跌至136,到2024年底将跌至128。

日本央行多年来一直在努力试图摆脱“通缩”,但收效甚微,此次在全球性发达国家集体爆发“高通胀”的情况下, 日本自2022年10月,日本央行核心居民消费价格指数CPI(年率)首次超过2%以来,已经连续9个月维持在2.7-3.1%, 平均2.83%左右。 日本央行仍将目前已经超过2%的通胀,视为全球性通货膨胀下的产物,而不打算改变其超宽松货币政策。 近期(7月14日)消息, 日本央行前执行理事Hideo Hayakawa预计,“日本央行将在7月会议上将再次调整收益率曲线控制(YCC)政策。”并认为,“将日本十年年期日本国债收益率区间上限从目前的0.5%扩大至1%是正在考虑的政策调整选项。”而三菱东京日联银行(MUFG Bank)预计日本央行在今年10月之前将不会改变货币政策。

如果日本央行调整收益率曲线控制政策,美国国债收益率目前的上升空间要比日本小得多。另外,需要注意的是,日本十年期国债收益率在本周五达到了近5个月来的最高点,0.48%附近。日本央行即将在日本7月利率会议(7月28日)公布其下一次利率决定,比美联储晚两天。如果届时,日本央行真的有爆出再次放宽YCC曲线的任何消息,日元兑美元或再次大幅上涨。

资料来源:tradingview, 过去两周,“美日利差” 从3.63%跌至3.30%,美元指数从103.35跌至100.00, 同时,USDJPY 从144.90跌至138.80。 这三者之间走势同步走跌。 美元的大幅下跌,暗示美联储的”紧缩的货币政策”接近尾声,在市场预期日本央行的宽松不变的情况下,随着“美日利差”上涨空间极其有限的情况下,伴随美元的进一步下跌,美元兑日元或进一步下跌。

在7月初,日本央行的多位日本政府官员发出对于“日元快速贬值” 的警告后,日元的跌势就已经在某种程度得到了“限制”, 叠加本周美元大跌,所有非美货币在本周录得不同程度的大幅上涨 , 本周日元兑美元继续大涨550点,或涨3.85%,并有望延续涨势。其他非美货币分别对美元各自展开200-300点左右区间震荡。其中,只有日元兑加元的上涨300点左右,紧跟日元兑美元的上涨而上涨。 以下是过去一周的涨跌记录:

- USDJPY跌550点(143.00 – 137.50),7月14日闭市价138.80

- GBPJPY 在350点区间波动( 183.20 – 179.50 –181.70),7月14日闭市价181.70

- EURJPY 在300 点区间波动( 156.50 – 153.50- 155.80),7月14日闭市价155.80

- AUDJPY 在200点区间波动(95.50 – 93.50 – 95.50),7月14日闭市价94.90

- NZDJPY 在 200点区间波动(88.50 – 86.50 – 88.50),7月14日闭市价88.39

- CADJPY 跌300点(107.50 – 104.50),7月14日闭市价104.99

- CHFJPY在300点区间波动(160.50 – 158.50 – 161.50 ),7月14日闭市价160.95

- SGDJPY 在200点区间波动(106.00 – 103.80 – 105.30),7月14日闭市价105.02

2)英国央行利率前景和工资数据坚挺,推助英镑的继续上涨,英镑兑日元涨幅受限

本周二(7月11日)公布的英国三个月平均工资的年增率(包括红利)为6.9%,高于预期的6.8%和前值的6.7%。 与美国和其他欧洲国家相比,英国的通胀压力更大。英国5月消费者物价指数CPI (年率)录得8.7%,是主要发达经济体中通胀水平最高的,英国央行已经在近期的6月利率会议上激进加息50个基点至5.0%,对抗通胀。英国央行的“鹰派立场”在主要发达国家中是最强的,通胀压力可能推动英国央行在接下来的今年剩下的四次利率会议中继续加息,根据本周四(7月13日)的消息,英国央行终端利率定价利率在6.25%达到峰值的可能性为85%,根据市场隐含利率预期,预计英国的利率水平最高可能触及6.50%。随着美国通胀数据的大幅下滑,预计美联储将会很快会结束其货币紧缩周期。短期内,美联储和英国央行的货币政策的背离料将利好英镑。虽然近期美元兑日元的大跌,但是英镑兑日元的跌幅受限。

资料来源:Tradingview, 本周GBPUSD大涨400点,并涨破1.3000的重要心理价位,周五7月14日闭市价为1.3090, 再涨或看向1.3450-1.3500区间,反之,或回测1.3000 – 1.2650区间。 GBPJPY本周小幅震荡上涨,7月14日闭市价在181.73附近,再涨或再次测试184.00左右,反之,或看向180.50附近。

3) 欧元兑美元大涨,但是欧元兑日元涨幅受限

欧元区,从制造业PMI和GDP的角度而言,欧元区仍处于技术性衰退和经济疲软中。截止目前,欧洲央行的紧缩政策,还未能使得欧元区核心通货膨胀率出现有意义的下跌,或者说未能确认“拐点”。欧元区5月消费者物价指数CPI(年率)录得6.1%,这是欧洲央行的2% 的目标的3倍多,同时公布的欧元区核心消费者物价指数CPI(年率)录得5.3%,所以欧洲央行继续加息打压通胀的“鹰派加息”的态度也就不难理解了,未来7-9月加息或不可避免。 同时,由于近期美国的通胀数据大幅降温,有迹象显示美国通胀正在大幅走弱,市场对美联储进一步加息的预期正在逐渐减弱,7月利率会议再次加息后,或暂停加息,这缩小了美国和欧元区之间的利差,这也是最近欧元快速升值的背景原因之一。

欧洲央行6月会议纪要要点:制造业疲软可能会波及到服务业。欧洲央行可能需要在7月以后继续加息,以使通胀回到目标水平。有必要传达这样的信息,即要使通胀及时回到目标水平,货币政策还有更长的路要走。有委员对特别强调核心通胀是否合理表示怀疑,因为核心通胀并未被视为未来总体通胀的领先指标。委员普遍认为核心通胀尚未显示转折点。为了实现通胀预测目标,至少需要管委会在6月和7月连续进行两次利率上调。市场定价在会议纪要后没有太大变化,主要是因为7月和9月加息的可能性比不加息的可能性更大。9月份加息的可能性为65%。最有可能的情况是,一旦存款利率达到4%(9月份),欧洲央行将“跳过”10月份,很可能在12月份再次加息。欧洲央行预计通胀在2026年之前都不会回到目标水平,进一步多次加息的前景较为明确。

资料来源:tradingview, 早在6月5日,本文作者就发表文章提醒,“EURUSD的日K线图 和 RSI指标形成 ‘隐藏多头背离’ ,暗示EURUSD或有开启上涨的可能。若未能有效跌破1.0500 – 1.0600区间,或开启反弹上涨,并看向今年5月初高点1.0950- 1.1050”,当时的报价是在1.0650左右,截止7月14日EURUSD闭市价为1.1227 。 德国商业银行和澳新银行的经济学家最近发表其对于欧元兑美元今年年底的预测为1.14。 虽然本周欧元兑美元大涨 300点(1.0950 – 1.1250),但叠加USDJPY的大幅下跌550点,欧元兑日元EURJPY 基本维持在300 点区间波动( 156.50 – 153.50- 155.80),跌幅和涨幅均有限。

离岸人民币强势回归,兑美元大涨1200点

本周,在美元大跌的影响下,所有非美货币皆不同程度的上涨,离岸人民币也不例外。 美元兑离岸人民币去年第四季度的,9月中旬 到12月初,曾有近3个月的时间在7.0000的重要心理价位之上,自今年5月中旬再次涨破7.0000一线以来,维持震荡上涨格局,6月30日左右触及近期高点7.2850左右后,展开下跌, 本周五(7月14日)闭市价在7.1500,预计今年下半年的某个时候,美元兑离岸人民币USDCNH将再次跌破7.0000的重要心理价位。与此同时,中国股市跟随美国股市的强劲反弹而反弹上涨的迹象明显。以下是过去一周以来的涨跌记录:

- USDCNH 震荡下跌1260点(7.2480 – 7.1220),7月14日闭市价7.1500

- 中国A50股票指数(CHINA50)涨330点(12500 – 12830)7月14日闭市价12726

- 中国恒生企业指数(CHINAH)涨420点(6200– 6620) 7月14日闭市价6506

- 香港恒生指数(HK50)涨1150点(18400 – 19550)7月14日闭市价19273

1) 受全球主要市场需求下降的影响,中国出口进一步下滑

中国6月出口大幅下滑,主要是受到全球需求疲软的影响。本周四(7月13日)公布的中国6月总体出口(年率)下降12.4%,这是 继 5 月份下降 7.5% 后,再次大幅下跌。中国对美国的出口,继5月份下降18.2%之后,6月份骤降23.7%。中国对欧元区的出口继 5 月份下跌 7.0% 后,6月再次下跌 12.9%。中国6 月份对东盟的出口下降 16.9%,降幅与 5 月份相似。相比之下,中国对俄罗斯6月份的出口猛增90.9%,对南非和新加坡的出口也有所增长。好消息是,虽然中国出口下降速度快于预期,但汽车出口却逆势上扬。

2)随着需求的变化,中国的总体消费者通胀降至零

中国6 月份总体通胀 CPI 同比增速,从 5 月份的 0.2% 放缓至 0.0%,这也是2021 年 2 月以来的最低水平。同时公布的中国6月的核心通胀也同比下降 0.2 个百分点至 0.4%,为 2021 年 1 月以来的最低水平。中国6月消费品出厂价格, 继5月份下降0.1%之后, 同比(y/y)再次下降0.5%,反映出闲置产能的影响。中国消费者物价指数CPI表现平淡,表明国内经济低迷,产能过剩, 但是以商品支出为主的消费者支出有所复苏。 中国6 月服务业CPI通胀小幅下降 0.2 个百分点,至 0.7%,而核心商品价格继 5 月份下降 0.3% 后,6月再次下降 0.5%。这表明中国尤其是在商品方面的国内消费者支出全面疲软。

资料来源: Pantheon Macro

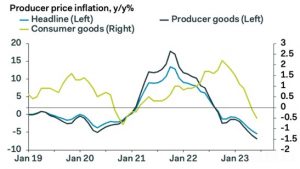

3)产能过剩拖累中国生产者价格

中国6月份生产者物价指数(PPI)录得七年半以来最大幅度下滑。 本周一(7月10日)公布的中国6月生产者价格指数, 继 5 月份下降 4.6%之后,同比下降 5.4%,是2015 年 12 月以来的最大降幅。而中国6月消费者物价指数(CPI)维放缓并已跌至2021年以来的最低水平。这些经济数据表明中国政府可能需要引入更多刺激措施来提振疲软的需求。 “国际大宗商品和能源价格疲软”以及“国内闲置产能”是价格下跌的关键原因。产能过剩可能是在过去几年的新冠疫情期间政府刺激措施,引发了“强劲的制造业投资”, 但是国内国外的“需求”却低迷的结果。

资料来源: Pantheon Macro

本周四(7月13日),中国国务院总理李强与八位经济学家举行座谈会,征求对中国经济的看法。之后有新闻发布,称将围绕稳增长、稳就业、防风险,实施一系列“有针对性、综合性、协调性的政策措施”。 “有针对性”可能意味着不采取大规模刺激措施,而责任将落在支持短期增长和促进制造业和战略部门等长期目标的政策上。政策制定者可能会在风险控制,限制地方政府和房地产等部门债务增加和支持经济增长,就业增长和预期之间取得平衡。

短期风险

进入今年第三季度以来,市场最明显的变化就是越来越多投资者押注美联储7月会议再加息25个基点后,就停止“加息”, 也就是这一轮美联储的“政策紧缩周期”即将进入尾声。而就本周美元大跌的表现,市场已经完全计价的美联储7月利率会议(7月27日)加息25个基点,可能是最后一次加息,之后,就“暂停加息”。也有投资者正在考虑是否是押注美联储宽松预期时候到了。 笔者认为,目前,美联储7月利率会议之后,8月没有利率会议,今年9 月,11 月和12 月,还有三次利率会议。美国核心通胀仍在4.8%高位, 虽然美国核心商品价格开始下跌,但是美国核心服务业价格持续上涨,服务业通胀比商品通胀更具粘性,服务业占美国GDP的比重高达80%以上。美国通胀的下降,或出现反弹的可能,是未来需要关注的焦点。另外,与美国经济密切的英国,加拿大,澳大利亚,欧元区国家的通胀水平仍处在“高位”,尤其是英国央行的终端利率或指向6.5%-7.0%,欧元区,加拿大,和澳洲央行都有可能推动更高的终端利率, 这些外围因素,也可能致使美联储可能在7月会议加息后,继续加息,警惕近期美元的抛售或太“过头”了。

欧美区域,重点需要关注下周二(7月18日)公布的美国6月零售销售数据,以及下下周四(7月27日)公布的美联储7月利率决议, 和下周二(7月18日)公布的加拿大央行6月核心消费者物价指数,以及下周三(7月19日)公布的的欧元区消费者物价指数和英国消费者物价指数的相关数据。

亚太区域,重点需要关注下周一(7月17日)公布的中国6月零售销售和中国Q2第二季度GDP数据,以及下周四(7月20日)公布的中国人民银行公布利率决议。下周四(7月20日)公布的日本消费者物价指数,和下周二(7月18日)公布的澳大利亚储备银行公布会议纪要。以及下周三(7月19日)公布的新西兰今年第二季度消费者物价指数数据。

进入今年第三季度,继续密切关注接下来的全球各国的“通胀相关数据” ,但总体来说,美元恐怕难以扭转去年9月以来的整体下跌趋势,美元指数在今年3-6月创下的104.50 -105.50 左右的阶段性高点也会可能回不去了,美元“贬值幅度”依然是市场关注的焦点。

Sandy Wang 撰

6pm SGT time, 2023 年7月15日

Content is for general information purposes only. It is not investment advice or a solution to buy or sell securities. Opinions are the authors; not necessarily that of OANDA Business Information & Services, Inc. or any of its affiliates, subsidiaries, officers or directors. If you would like to reproduce or redistribute any of the content found on MarketPulse, an award winning forex, commodities and global indices analysis and news site service produced by OANDA Business Information & Services, Inc., please access the RSS feed or contact us at info@marketpulse.com. Visit https://www.marketpulse.com/ to find out more about the beat of the global markets. © 2023 OANDA Business Information & Services Inc.

Sandy Wang

作为拥有十多年交易经验的“头寸交易者”,Sandy Wang 是OANDA 在亚太区域的其中一位市场分析师,专注于从宏观经济观点和基本面分析的角度对外汇,债券,股票指数和大宗商品等多个金融工具领域的研究。其中,Sandy对“所有货币对之间的相互关联性”,以及这些“货币对”与其它金融工具或者金融指标的相互关联性的研究特别有兴趣。Sandy 是一位有系统有条理的研究员,关注于设计和建立能够使每一种所研究的金融工具实现盈利最大化的交易策略。她毕业于新加坡国立大学, 常驻新加坡,于2016 年加入 OANDA,担任外汇专家,自 2021 年以来一直为市场评论撰稿。